-

Компании

Компании

Идънред България предоставя иновативни решения, с които да възнаградите служителите си, мотивирате своите партньори и подобрите бизнес резултатите си.

Компании

Компании

Открийте гъвкавите предплатени решения - ваучери и карти с Идънред и изберете как да ги приложите спрямо собствените си бизнес цели.

-

Служители

Добре дошли!

Продуктите на Идънред България АД са надеждни разплащателни инструменти, които могат да се използват широката ни търговска мрежа.

Напред

Пазарувай безкрайно

-

Търговски обекти

Присъедини се към партньорската мрежа

Партньорската мрежа за ваучери на Идънред България е най-голямата на територията на страната.

Карта на обектите

Предимства

Търговските обекти могат да увеличат оборота и броя на клиените си, както и да се популяризират чрез медийните канали на Идънред.

- Ресурси

-

Блог

-

За нас

Идънред България

е лидер в предплатените корпоративни услуги. Разработва и управлява решения, като ваучери за храна и предплатени подаръчни продукти, които подобряват ефективността на организациите в България и увеличават покупателната способност на техните служители.

Напред

Корпоративна социална отговорност

Идънред създаде програмата Ideal, с която цели постоянно да подобрява качеството на живот, да опазва околната среда и да подпомага развитието на устойчиви практики за грижа към света.

- Контакти

Как да въведете ваучери за храна във вашата фирма - правна рамка и процедура

Ваучерите за храна са една от най-разпространените социални придобивки в България, регламентирани в чл. 209а от ЗКПО и Наредба № 7 от 9 юли 2003 г. за условията и реда за издаване и предоставяне на ваучери за храна. Тяхното въвеждане във фирмата изисква спазване на конкретни изисквания, за да могат работодателите да се възползват максимално от данъчните облекчения, а служителите от допълнителния финансов стимул.

Нормативна основа

В следващите редове ви представяме основните нормативни документи, които изграждат правната рамка за предоставяне на ваучери за храна.

Закон за корпоративното подоходно облагане (ЗКПО)

Съгласно чл. 209а, разходите на работодателя за предоставяне на електронни ваучери за храна до размер 200 лв. месечно на наето лице не се облагат с данък върху разходите и не се начисляват осигурителни вноски, при спазване на условията от Наредба № 7.

Наредба № 7 от 09.07.2003 г.

Определя:

- кои оператори могат да бъдат издатели на ваучери за храна (вписани в публичния регистър на НАП и интернет страницата на Министерство на финансите);

- максималния необлагаем лимит - 200 лв. на служител/месечно;

- допустимите места за използване - търговски обекти за хранителни продукти, заведения за хранене, ресторанти, които имат договор с издателя;

- реда за отчитане и отчетните документи.

Кодекс на труда

Ваучерите за храна се третират като допълнително възнаграждение в натура - социална придобивка, която не може да замества или намалява основната работна заплата.

Изисквания и практическа рамка за работодателя относно ваучерите за храна

За да бъде предоставянето на ваучери данъчно облекчено и законосъобразно, работодателят трябва да спазва изискванията на ЗКПО и Наредба № 7. Това означава следното:

- Изборът на оператор трябва да бъде от лицензираните издатели на електронни ваучери.

- Максималният необлагаем размер е до 200 лв. на наето лице месечно при изпълнение на всички условия по нормативните актове.

- Придобивката трябва да бъде предоставяна при обективни и еднакво приложими правила (например: пълна сума при отработен пълен месец; пропорционално намаляване при непълен работен месец или при определени отсъствия).

- Ваучерите не могат да заместят или да намаляват трудовото възнаграждение по трудов договор. Това е ясно изискване и от Кодекса на труда, и от разпоредбите за социалните придобивки.

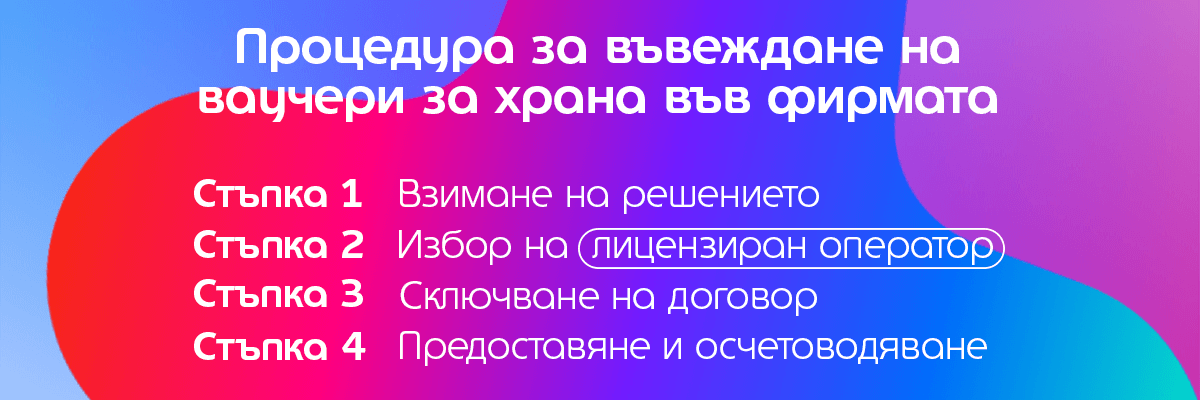

Процедура за въвеждане на ваучери за храна във фирмата

За да се въведе тази придобивка ефективно и съобразно нормативните изисквания, е важно да се следва ясна процедура. Ето основните стъпки, които всяка фирма трябва да премине:

Стъпка 1 – Вземане на решение

Ръководството на фирмата приема вътрешно решение или заповед за осигуряване на социалната придобивка, като се определят сумата на ваучерите за храна и принципът на предоставяне.

Стъпка 2 – Избор на лицензиран оператор

Проверява се регистърът на НАП и интернет страницата на Министерство на финансите за актуалния списък на лицензирани оператори - това е доставчик на ваучери, който е одобрен от съответните органи.

Вече повече от 20 г. Идънред България помага на своите корпоративни клиенти да мотивират служителите и партньорите си чрез лесни за употреба продукти. Заявете неангажираща оферта ТУК.

Стъпка 3 – Сключване на договор

Договорът съдържа:

- предмет – издаване и доставка на ваучери за храна;

- срокове за издаване и доставка;

- начин на плащане;

- отчетност и контрол.

Стъпка 4 - Предоставяне и осчетоводяване

Ваучерите се зареждат в профилите на служителите, а разходът се осчетоводява като социален разход в натура, съгласно ЗКПО.

Идънред България, водещ оператор на ваучери за храна с над 20 години опит в сферата, предлага улеснен процес с минимална административна тежест за фирмите. След сключване на договор за предоставяне на ваучери и платена поръчка, сумите се зареждат автоматично в профилите на служителите до 5 работни дни, след което те ще могат да използват сумата в над 9 000 обекта в страната.

За спестяване на време и подсигуряване на по-голямо удобство поръчките се управляват в нашата онлайн платформа за електронни ваучери за храна - Edenred+, а служителите разполагат с интуитивно мобилно приложение и възможност за виртуални разплащания.

Как да поискам оферта за ваучери за храна?

Натиснете тук и попълнете формата като въведете своите данни и данните на фирмата Ви. Ние ще се свържем с Вас в най-кратък срок, ще отговорим на всичките Ви въпроси и ще Ви изготвим неангажираща оферта.

Данъчни облекчения

Ако всички условия на Наредба № 7 са изпълнени:

- Сумата до 200 лв. месечно не се облага с данък върху разходите по чл. 204 ЗКПО.

- Не се дължат осигурителни вноски върху тази сума.

Прецизното осчетоводяване на ваучерите е от съществено значение, за да се избегнат потенциални санкции и да се осигури правилното функциониране на този социален механизъм.

Чести грешки, при предоставянето на ваучери за храна

Замяна на заплата с ваучери.

Електронните ваучери за храна са допълнителна социална придобивка и се дават допълнително върху брутното трудово възнаграждение. Както е регламентирано в Наредба 7, работодателят няма правото по закон да намалява заплатата по трудов договор, за да дава ваучери.

Надвишаване на необлагаемия лимит.

Законодателството в България предвижда, че ваучерите за храна до 200 лева/месечно са освободени от данък върху доходите и осигурителни вноски. Превишената част се облага с данък върху разходите (за работодателя) и подлежи на начисляване на осигурителни вноски като доход в натура за служителя.

Липса на коректно документиране на предоставените ваучери.

Ако ваучерите не са отчетени правилно в счетоводството на работодателя или са издадени без спазване на законовите изисквания, това може да доведе до финансови санкции.

Въвеждането на ваучери за храна е регламентирано и ясно описано в Наредба № 7 и ЗКПО. Спазването на законовите условия гарантира ползване на данъчните облекчения, законна защита и удовлетворени служители. Работата с утвърден партньор като Идънред България осигурява съответствие с нормативната рамка и оптимален процес на внедряване.

Направете първата крачка - заявете неангажираща оферта от нас, а ние ще се погрижим за останалото!